Muito se fala do impacto das pesquisas eleitorais na Bolsa, especialmente nas ações da Petrobras, mas o estrago do sobe e desce da corrida eleitoral é também elevado nos títulos públicos negociados no Tesouro Direto, consequentemente, na maioria dos fundos de renda fixa disponíveis para aplicação.

Muito se fala do impacto das pesquisas eleitorais na Bolsa, especialmente nas ações da Petrobras, mas o estrago do sobe e desce da corrida eleitoral é também elevado nos títulos públicos negociados no Tesouro Direto, consequentemente, na maioria dos fundos de renda fixa disponíveis para aplicação.

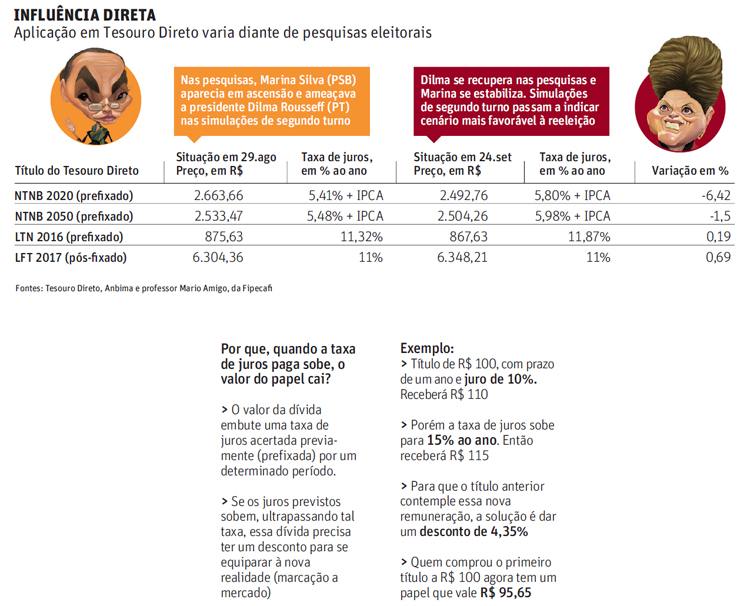

Neste mês (até o dia 24), alguns dos papéis mais populares vendidos no site do governo chegaram a cair mais de 6%. Foi o caso da NTN-B Principal (Nota do Tesouro Nacional série B) que vence em 2035, cujo preço caiu 6,42%. No período, as ações preferenciais (sem voto) da Petrobras recuaram 13,36%, e o Ibovespa, 7,28%.

A razão, segundo analistas, é que cresceu a chance de o próximo governo conviver com inflação e juros elevados, conforme a presidente Dilma Rousseff (PT), candidata à reeleição, se recuperou nas pesquisas.

Vale lembrar que esse mesmo papel disparou 10% no mês anterior com a perspectiva contrária, de que os juros desabariam no longo prazo devido a um BC que agiria com severidade (leia-se juros altos em curto prazo) para

trazer a inflação ao centro da meta de 4,5%, abrindo espaço para o país ter juros menores no longo prazo –visão que é vinculada a uma vitória de Marina Silva (PSB).

| Editoria de Arte/Folhapress | ||

|

RENDA QUASE FIXA

Mas como um título de renda fixa pode variar tanto em apenas um mês? É que eles são emitidos com uma taxa de juros previamente estabelecida, digamos de 11% ao ano (juros Selic atual). Se o mercado começa a achar que os juros vão subir para 13%, esse papel (com juros de 11%) perde o apelo e encalha.

A solução é dar um desconto no preço (todo título tem um valor, veja quadro acima) para equipará-lo à nova realidade de juros de 13%.

No caso, para fazer com que um papel de R$ 100 com juros prefixados em 11% fique equivalente a outro do mesmo valor com taxa de 13%, o desconto necessário é de 1,77% –ou seja, deve vender os R$ 100 de dívida por R$ 98,23.

Quem tiver comprado esse papel receberá os R$ 111 acertados em contrato daqui um ano, mas tem em mãos um título que não vale mais R$ 100, e sim R$ 98,23 (perdeu 1,77%) –essa é a marcação a mercado. É por ela que os fundos de investimento vão remunerar o cotista no período.

Agora, quem fez essa aposta até 2035 (caso das NTN-B no exemplo acima) vai perder essa diferença, mas multiplicada por mais 20 anos. Daí a variação de 6,42% em 24 dias.

"Com as eleições se aproximando, a volatilidade dos juros cresce porque o mercado tem posição diferente para cada candidato. Essa avaliação implica sempre movimentos muitos fortes dos juros para cima ou para baixo", disse Pedro Paulo Silveira, economista-chefe da TOV.

Para Mauro Halfeld, professor da UFPR, o investidor que tiver dúvida sobre o que vai acontecer com os juros (e com a eleição), o melhor é fugir dos títulos com prazos posteriores a 2020 e apostar nos papéis pós-fixados, conhecidos como LFT (Letras Financeira do Tesouro), que seguem a Selic. "Deve colocar pelos menos a metade do capital nesses papéis", disse.