Mais de 3,7 milhões de pessoas têm cerca de R$ 1,4 bilhão "esquecido" em antigos fundos de ações que vem sendo corroído ao longo dos anos por altas taxas de administração cobradas pelos gestores e bancos que os mantêm.

Mais de 3,7 milhões de pessoas têm cerca de R$ 1,4 bilhão "esquecido" em antigos fundos de ações que vem sendo corroído ao longo dos anos por altas taxas de administração cobradas pelos gestores e bancos que os mantêm.

Os recursos remontam ao final dos anos 60 e estão aplicados em ações, no que ficou conhecido como fundos 157.

Muitos cotistas não sabem que têm direito a esse dinheiro aplicado em ações. Vários deles podem já ter morrido (nesse caso, o dinheiro fica para os inventariantes).

| Editoria de Arte/Folhapress | ||

|

Criado há quatro décadas para incentivar o mercado de ações, esses fundos tinham por objetivo aplicar parte do Imposto de Renda devido pelos contribuintes em papeis de empresas que nem existem mais, como a antiga Aços Vilares (hoje na Gerdau), Cimento Portland Itaú (Votorantim), Açúcar União (Cosan), Antarctica (Ambev), Brasilit (comprada pela Saint Gobain), Telebrás (cindida em 13, hoje na Oi, Vivo, Claro e TIM), entre outras.

As aplicações podiam ser feitas pelos contribuintes com o imposto a pagar entre 1967 e 1983. Os cotistas, no entanto, só podiam resgatar as aplicações, inicialmente, após dois anos de investimento. O prazo depois foi elevado para dez anos.

A estimativa do valor mantido em tais fundos, feita a pedido da Folha, é da CVM (Comissão de Valores Mobiliários), e inclui eventuais cotistas que decidiram fazer depósitos nos fundos que ficaram no lugar daqueles criados pelo decreto-lei 157 de 1967.

Os fundos 157 propriamente ditos foram extintos em 1983, mas o dinheiro migrou para fundos de ações derivados (conhecidos como 409, número da instrução normativa que rege a maioria dos fundos de investimento hoje disponíveis).

CORROSÃO

Os fundos remanescentes têm milhares de cotistas, mas a maioria deles tem direito a no máximo R$ 100 hoje.

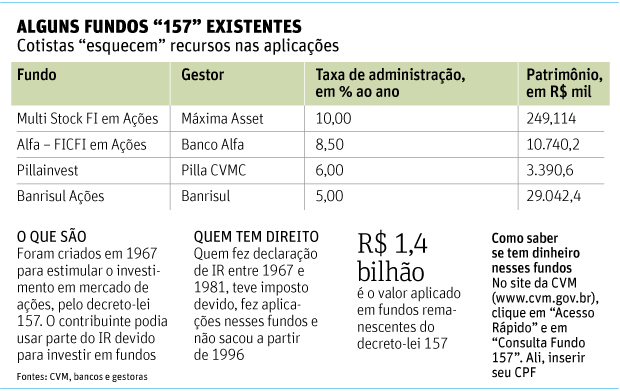

O dinheiro deixado nessas aplicações foi corroído pelas sucessivas baixas da Bolsa e pelas taxas de administração elevadíssimas, geralmente entre 5% e 10% (veja quadro). No passado, havia fundos com taxas de 25% ao ano.

A taxa incide sobre o total aplicado, independentemente de o fundo ter tido ganho. Por exemplo, um cotista que tem R$ 100 em um fundo com taxa de administração de 10% terá R$ 90 em um ano, se seu rendimento for zero.

É o caso do fundo Multi Stock FI em Ações, gerido pela Máxima Asset, que tem taxa de administração de 10% ao ano. Criado em 1976, o fundo tem 14.067 cotistas com R$ 17,71 em média cada um. No ano passado, ele caiu 48,6%.

Outro dos maiores é o fundo Alfa FICFI em Ações, que cobra 8,5% de taxa de administração. O fundo administra R$ 10,74 milhões e tem 238.602 cotistas, cada um com média de R$ 45,01.

O fundo Banrisul Ações, do gaúcho Banrisul, é uma das poucas exceções em que os cotistas têm um patrimônio relevante, de R$ 1.513 em média. Uma das explicações é que o fundo, criado em 1971, cobra taxa relativamente menor, de 5% ao ano.

A corretora Pillinvest é responsável pelo fundo Pilla CVMC, que cobra 6% de taxa. O fundo tem 24.356 cotistas, com R$ 139,21 em média para cada um.

"É um absurdo o mercado ter custos como esses. O dinheiro dos cotistas vai todo para pagar a taxa de administração. Em poucos anos esses cotistas não terão mais nenhum dinheiro no fundo", disse Rafael Paschoarelli, professor de finanças da USP e responsável pelo sistema ComDinheiro de acompanhamento de fundos.

A CVM afirma que não há regra que limite as taxas de administração cobradas pelos gestores e que elas são determinadas de acordo com a concorrência do mercado.

A autarquia dispõe de um serviço para informar se o cotista tem dinheiro em um fundo como esse, mas não informa o valor disponível.

Em caso positivo, o cotista tem que ir atrás do gestor, descobrir a quanto dinheiro tem direito e cumprir as exigências para poder sacá-lo.

Muitos desistem ao saber que têm menos de R$ 500 e que há uma série de documentos exigidos pelos gestores para permitir o saque. Se a taxa consumir todo o saldo, não haverá novas cobranças.